国家自然科学基金项目决算表编制说明

(2020年9月)

一、编制总体要求

《国家自然科学基金项目决算表》(以下简称项目决算表)是预算执行情况的全面反映,是实施绩效评价和信用考核的重要依据。项目负责人应按照《国家自然科学基金资助项目资金管理办法》(财教〔2015〕15号)、《关于国家自然科学基金资助项目资金管理有关问题的补充通知》(财科教〔2016〕19号)、《关于国家自然科学基金资助项目资金管理的补充通知》(国科金发财〔2018〕88号)、《关于进一步完善科学基金项目和资金管理的通知》(国科金发财〔2019〕31号)和本编制说明的有关规定,会同单位科研、财务等部门共同编制项目决算,真实全面反映项目资金收、支、余情况,务必做到账表一致、账实相符,并认真编写决算说明,全面分析项目资金管理和使用情况。

二、编制内容

根据科学基金项目资助方式的不同,项目决算表分为定额补助式决算表和成本补偿式决算表。

重大项目、国家重大科研仪器研制项目填报成本补偿式决算表,其他各类科学基金项目填报定额补助式决算表。

定额补助式决算表包括《国家自然科学基金项目决算表(定额补助)》和《决算说明书(定额补助)》。

成本补偿式决算表包括《国家自然科学基金项目决算表(成本补偿)》、《决算说明书(成本补偿)》、《合作研究资金决算明细表(成本补偿)》、《设备费决算明细表(成本补偿)》、《测试化验加工费决算明细表(成本补偿)》和《劳务费决算明细表(成本补偿)》。

决算支出数据截止到结题当年的12月31日。2015年及以后批准资助的项目只编报直接费用决算。

根据审计署对基金委2019年度预算执行等情况进行审计时指出,科学基金存在着项目结题时资助经费结余现象较为普遍、部分项目结余经费过多的问题。为了进一步加强科学基金项目经费的规范使用和管理、提高资金使用效益,对于结题时经费结余50%以上的项目,要求项目负责人做出情况说明,经依托单位审批同意后与项目决算表一并提交。对无充分理由导致结余经费过多的项目不予结题。

各表填报要求如下:

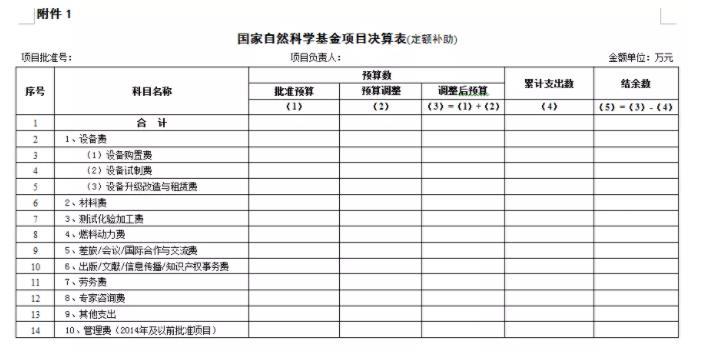

(一)国家自然科学基金项目决算表(定额补助、成本补偿)

1.本表反映结题项目在项目执行期中的直接费用批准预算情况、实际支出情况和资金结余情况。

2.表中“批准预算”栏填列自然科学基金委批准资助的项目直接费用预算;“预算调整”栏填列项目执行过程中,经依托单位批准调整的预算数额;“调整后预算”栏填列“批准预算”和“预算调整”栏的合计数;“累计支出数”栏填列项目执行过程中,实际发生的各项直接费用累计支出;“结余数”栏填列“调整后预算”扣除“累计支出数”后的结余。

3.表中:第1行=2+6+7+8+9+10+11+12+13+14行;第2行=3+4+5行;第(3)栏=(1)+(2)栏;第(5)栏=(3)-(4)栏。

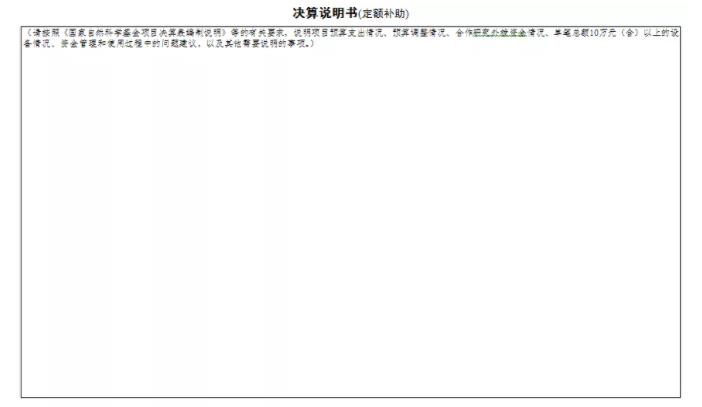

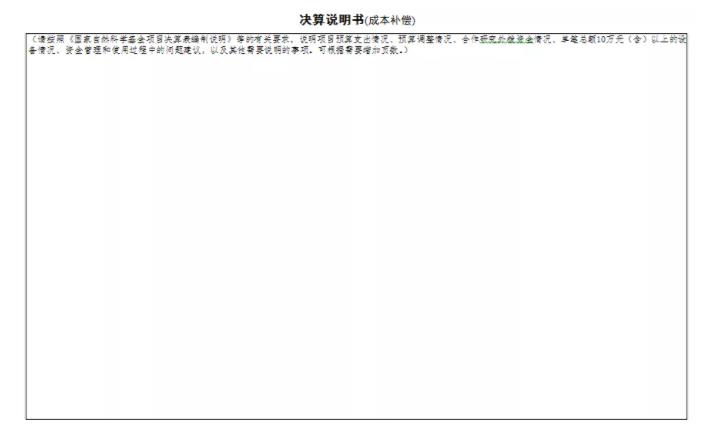

(二)决算说明书(定额补助、成本补偿)

决算说明书由项目负责人填写对项目决算表中各项支出所做的必要说明,包括:预算调整及执行情况说明、合作研究外拨资金情况、单笔总额10万元(含)以上的设备名称及使用说明、自筹资金落实情况、资金使用和管理过程中遇到的问题及建议,以及其他需要说明的事项等。

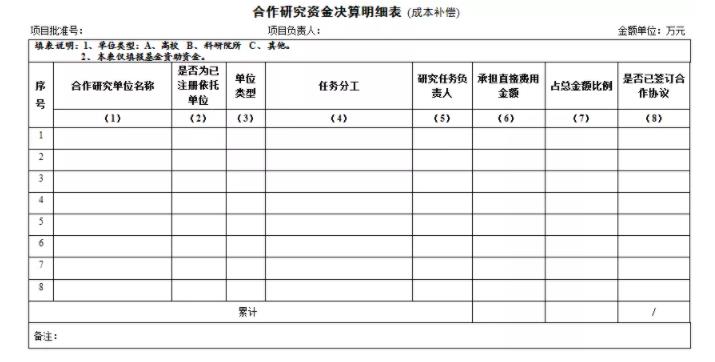

(三)合作研究资金决算明细表(成本补偿)

1.本表反映成本补偿式结题项目在项目执行期中实际发生的合作研究外拨资金情况。包括:合作研究单位名称、是否为已注册依托单位、单位类型、任务分工、研究任务负责人、承担直接费用金额、是否已签订合作协议等信息。

2.表中:第(7)栏=(6)栏÷项目决算表1行(3)栏。

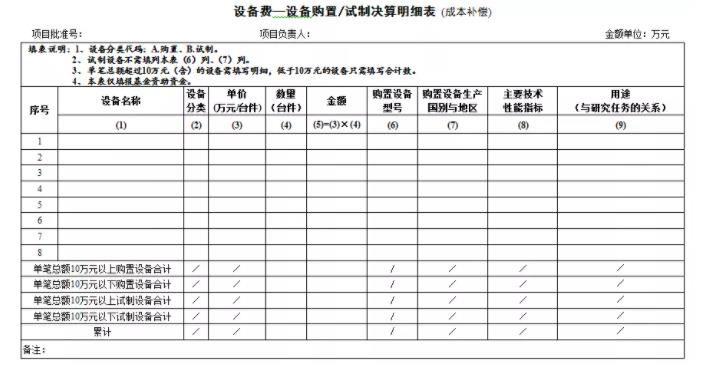

(四)设备费决算明细表(成本补偿)

1.本表反映成本补偿式结题项目在项目执行期中实际发生的设备购置、设备试制情况。包括:设备名称、设备分类、单价、数量、金额、购置设备型号、购置设备生产国别与地区、主要技术性能指标、用途等信息。

2.单笔总额超过10万元(含)的设备购置、试制需填写明细,单笔总额低于10万元(不含)的设备购置、试制只需填写合计数。

3.表中:第(5)栏=(3)×(4)栏;“累计”行(5)栏=项目决算表3行(4)栏+项目决算表4行(4)栏。

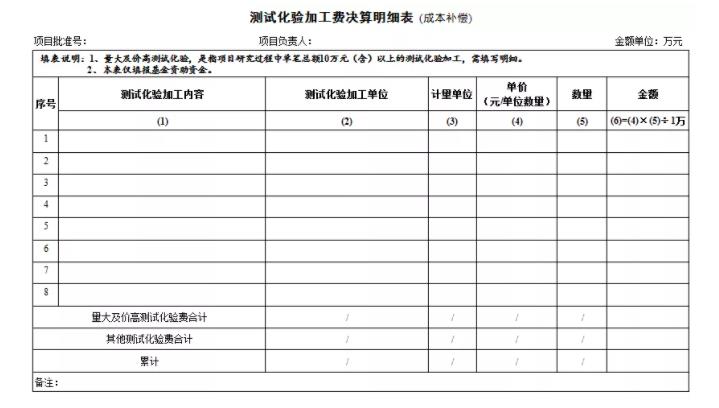

(五)测试化验加工费决算明细表(成本补偿)

1.本表反映成本补偿式结题项目在项目执行期中实际发生的测试化验加工情况。包括:测试化验加工内容、测试化验加工单位、计量单位、单价、数量、金额等信息。

2.量大及价高的测试化验加工需要填写明细,其他测试化验加工只需要填写合计数。量大及价高的测试化验,是指项目研究过程中单笔总额在10万元(含)以上的测试化验加工。

3.表中:第(6)栏=(4)×(5)栏÷10000;“累计”行(6)栏=项目决算表7行(4)栏。

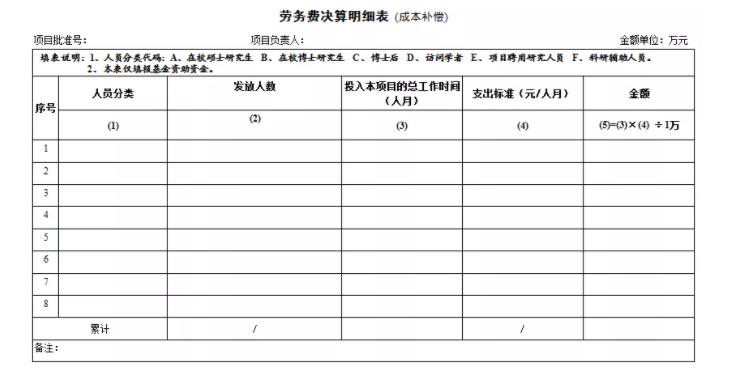

(六)劳务费决算明细表(成本补偿)

1.本表反映成本补偿式结题项目在项目执行期中实际发生的劳务费情况。包括:人员分类、发放人数、投入本项目的总工作时间、支出标准、金额等信息。

2.表中:第(5)栏=(3)×(4)栏÷10000;“累计”行(5)栏=项目决算表11行(4)栏。

三、新旧科目衔接

2014年及以前批准资助的项目填报决算时,需要进行新旧科目衔接。在新旧科目衔接时,原科目中除了管理费以外,均衔接到新决算表中的对应科目。其中,原表中的管理费科目单列在新表中的最后一行,且仅限2014年及以前批准的项目填列。

四、编制的规范性要求

决算数据以“万元”为单位,精确到小数点后面四位。各类标准或单价以“元”为单位,精确到个位。外币需按人民银行公布的即期汇率折合成人民币。

咨询电话:国家自然科学基金委员会财务局

定额补助类项目(经费管理处):010-62327225/9112/6961/7229

成本补偿类项目(局秘):010-62328485

附件:1.国家自然科学基金项目决算表(定额补助)

2.国家自然科学基金项目决算表(成本补偿)

访问量统计:

访问量统计: